Belastingdruk eenmanszaak versus bv

In onderstaand artikel ga ik in op het belastingdruk in de eenmanszaak t.o.v. de BV in 2023 en 2024

De laatste jaren zijn er vaak wijzigingen doorgevoerd in de belastingtarieven van zowel de ib-onderneming (eenmanszaak of vof) als de bv. Voor 2020 waren de belastingtarieven meer dan een decennium relatief constant. De BV werd gunstiger belast vanaf circa €150k a €200k winst (voor aftrek van het dga loon), afhankelijk van de hoogte van het gebruikelijk loon (respectievelijk 50k en 70k). Het nominale tariefverschil bedroeg vanaf het omslagpunt echter maximaal 1%. Het maximale (marginale) tarief van de ib-ondernemer was 44,7% versus een maximaal tarief in de bv 43,8%.

In jaren 2021 t/m 2023 is het effectieve belastingtarief voor de ib-ondernemer minder gunstig geworden door de afbouw van de zelfstandigenaftrek en de afbouw van het belastingtarief waartegen de ondernemersaftrek kan worden gekapitaliseerd. Het omslagpunt lag hierdoor in 2023 tussen €110k tot €150k winst (bij gebruikelijk loon van respectievelijk €51k en €75k). Door de verhoging van het box 2 tarief (vanaf 2020) in combinatie met het 2de schijf tarief in de vennootschapsbelasting ontstaat er echter een tweede omslagpunt waarbij de belastingdruk van de BV weer uitstijgt boven die van de ib-ondernemer. Dit tweede omslagpunt ligt in 2023 bij circa €650k winst.

In 2024 zijn er weer wijzigingen in de belastingtarieven. Het box 2 tarief waartegen dividend uit de BV wordt belast krijgt twee schijven. De eerste schijf met een tarief van 24,5% gaat tot €67k (met fiscaal partner €134k). Het eerste schijf tarief is 2,4% lager dan het vlakke box 2 tarief in 2023. Het tarief van de tweede schijf in box 2 tarief ligt met 33% echter 6,1% hoger dan het vlakke tarief in 2023.

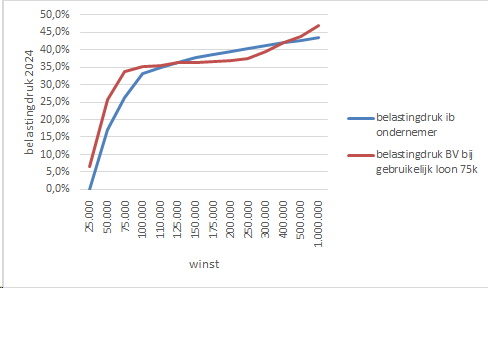

Daarnaast wordt de mkb-winstvrijstelling ook nog nog met 0,7% verlaagd naar 13,31%. En daalt de zelfstandigenaftrek verder. Door deze wijzigingen ligt het omslagpunt waarbij de BV belastingheffing gunstiger wordt in 2024 op circa €95k tot €125k winst (bij gebruikelijk loon van respectievelijk 51k en 75k). Het tweede omslagpunt waarbij de belastingheffing van de ib onderneming weer gunstiger wordt, ligt in 2024 op €400.000 winst (bij de aanname dat het 1ste schijf box 2 tarief dubbel kan worden benut bij een fiscale partner). Zie ook de bijgevoegde grafiek.

Overigens zijn deze omslagpunten berekend bij het nominale belastingtarief. Een voordeel van de bv is echter dat er geen box 2 heffing over het niet uitgekeerde deel van de winst direct hoeft te worden betaald. Indien met de uitgestelde belasting rendement kan worden behaald kan de dividendbelasting feitelijk (gedeeltelijk) worden terugverdiend. Bij een rendement van 3% (na vennootschapsbelasting) gedurende 10 jaar wordt 34% van de box 2 belasting ‘terugverdiend’.

Daarnaast kan het hogere tweede schijf box 2 tarief in de bv ook vermeden worden door spreiding van de winstuitkeringen tot na pensioenleeftijd indien de actieve onderneming dan is beëindigd of verkocht.